大越期货:国内经济复苏 白糖消费回暖

- 20

- 2023-03-03 00:14:10

- 683

第一部分 行情回顾及逻辑梳理

一、走势回顾

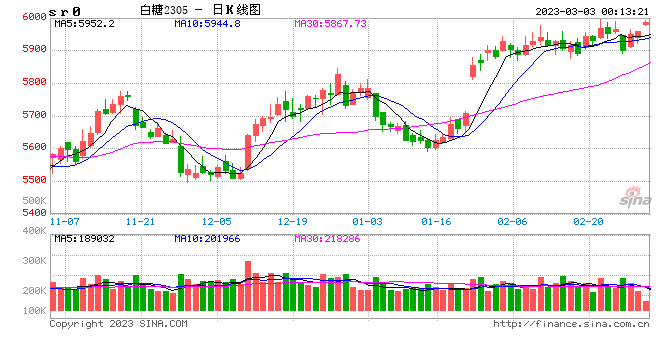

图1:11号糖

资料来源:大越期货整理

国际原糖价格继续高位震荡。巴西提高汽油税率,导致乙醇价格相对有优势,挤压白糖产能,从而间接影响白糖走强。近期多空矛盾交织,导致国际原糖价格依然维持强劲,短期继续在20美分每磅附近震荡。

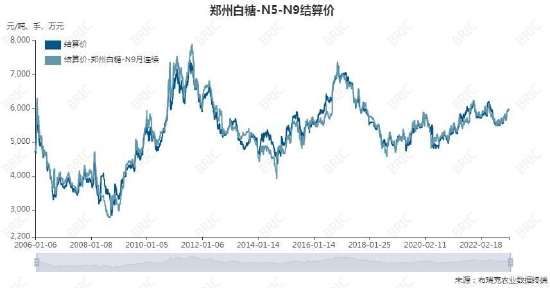

图2:白糖指数

资料来源:大越期货整理

国内白糖年后跳空走高。年后疫情基本结束,消费开始回暖,白糖需求提高,价格震荡反弹。由于进口糖价格偏高,配额外进口减少,国内供应总体维持紧平衡。外糖高价对国内也有支撑作用。

二、逻辑梳理

近期消息面情况:ISO:22/23年度预计全球食糖供应过剩420万吨,低于此前预估620万吨。泰国22/23榨季截至2月21累计产糖834万吨,同比增加14%。StoneX:预计22/23年度全球糖市过剩520万吨,此前预测过剩390万吨。Czarnikow:22/23年度全球糖供应过剩200万吨,之前预估过剩360万吨。供应预期过剩,但预测过剩幅度有所减少。消费总体开始回升,未来供需平衡略偏宽松。

国内来看,新糖开始上市,现货价格需求提高,现货价格逐步走高。经济开始回暖,消费复苏,未来需求走高。白糖走私减少,国内供需缺口主要靠正规渠道进口弥补,目前原糖进口价格税后高于国内现货价格,配额外进口价格偏高。国内外价差缩小,走势趋于一致,同涨同跌。

第二部分 基本面分析

一、供需数据

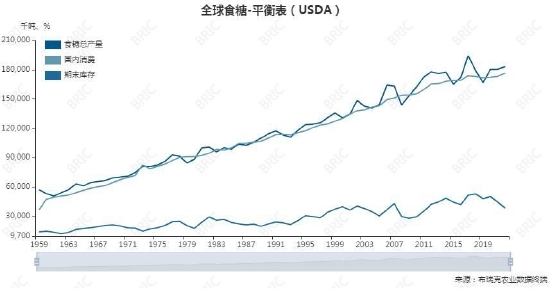

1、22/23年度白糖预测供应大于需求,全球白糖三年库存减少趋势未来得到逆转,供需平衡表利多转为平衡。

数据来源:布瑞克

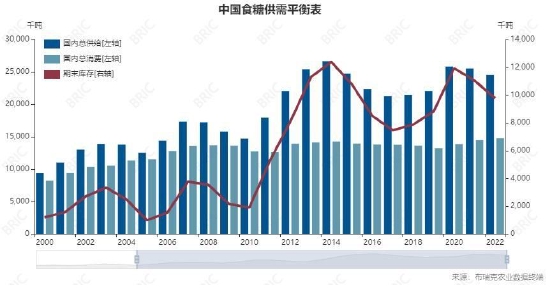

2、中国期末库存小幅下降,年后期消费回暖,产量基本不变,进口价格偏高,进口减少,库存消费比小幅下降,供需基本面偏紧。

数据来源:布瑞克 单位:千吨

二、供需格局分析

1、全球白糖供需略宽松,未来一年度供需平衡表转向偏空。

全球白糖基本面从前期的利多转为平衡,原糖在18-21美分/磅区间震荡,巴西和泰国产量有所恢复,疫情后期产量和消费同时提高。

2、国内产量基本维持稳定,需求略微增加,进口减少,期末库存小幅下降。国内白糖存在缺口,主要是进口弥补,由于外糖价格近期偏高,配额外进口动力不足。导致库存进一步下降,未来如果外糖延续高位震荡,国内被迫接受高价进口糖,可能会支撑国内白糖价格抗跌。

国产糖分为甜菜糖和甘蔗糖,近几个榨季总产量变化不大,但随着内蒙古甜菜糖产量增长,甜菜糖在国产糖中的占比持续提高。

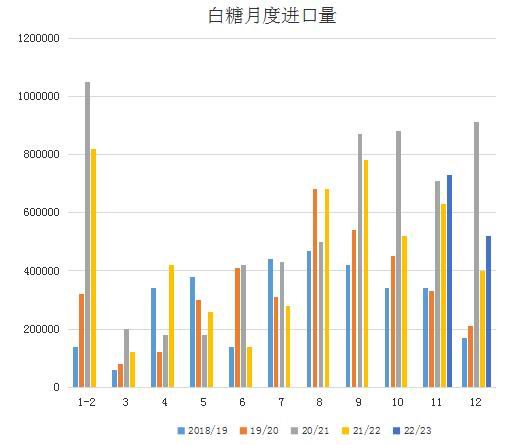

3、进口近期有所提高,主要外糖价格有所回落。

原糖价格在20美分/磅附近,加上海运价格增加。进口方面,配额内征税15%,进口还有利润,但配额有限。配额外征税50%,虽然可以放开进口,但由于目前进口价格高于国内现货,进口价格偏高。由于外糖在11-12月价格小幅回落,2022年12月份进口量同比增加。

图:白糖月度进口量

图表来源:大越整理

近年来打击走私糖卓有成效,走私糖数量逐年减少。疫情封锁边境,特别是中缅边境几次疫情爆发之后,管控更严,白糖走私顽疾有望得到根本性解决。外糖价格偏高,短期进口利润减少。

总结:从国内白糖供需情况来看,2023年白糖消费提高,期末库存下降。进口减少,现货价格坚挺,白糖供需处于紧平衡状态。新糖大量上市,近期消费回暖,现货价格走高。

三、产业状态

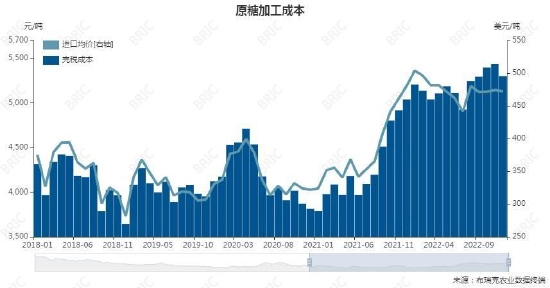

1、新榨季国内糖合理成本在5400元/吨。

国产糖量占新榨季供给接近65%,本榨季国产糖产糖率下降导致成本有所提升。国产糖成本均在5400元/吨附近,目前销售价在5900元/吨附近,有较好的利润。配额外进口糖作为供应占比15%的糖源,目前进口成本已经超过国内现货价格。原糖加工成本处于历史高位,进口利润减少。白糖和淀粉糖价差维持原位。

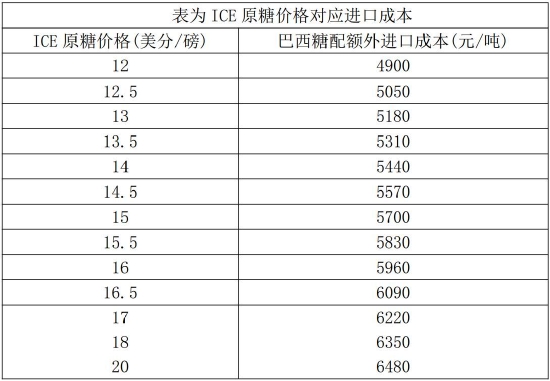

2、原糖进口成本支撑国内糖价。

ICE原糖价格目前在19.5美分/磅附近,配额外进口(50%征税)成本接近6500元/吨;ICE原糖价格变动0.5美分/磅,进口成本相应变动133元/吨。国际糖价高度依赖南巴西天气、汇率、原油价格带动,目前在19.5美分/磅附近震荡。

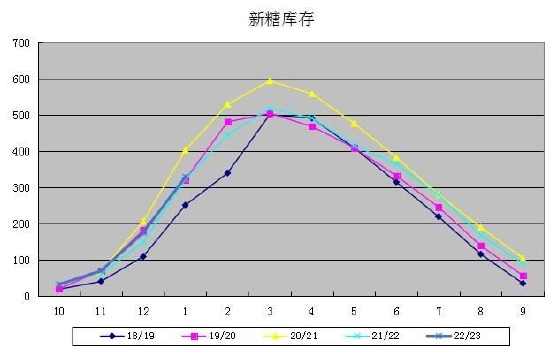

3、库存方面

新榨季开始,新糖开始上市,糖库存同比持平。

国储大约700万吨,近几年变化不大,临期轮储为主,对价格影响不大。

四、宏观环境及资金:欧美通胀趋势缓解。

各国央行开始加息,流动性开始收紧,白糖价格有所压制。

五、关键变量

1、走私糖情况

目前走私糖减少,合规渠道进口增加。预防边境开放,走私糖死灰复燃,则会破坏已经成型的内外价格估值体系,这个变量要重点关注。

2、未来天气情况

关注白糖主产国天气情况,泰国天气良好,产量恢复,出口增加;巴西天气好转,产量恢复。

3、关注原油价格情况

俄乌冲突导致原油价格偏强,关注巴西和印度糖制乙醇比率。

第三部分 期货市场表现及技术面

1、基差:主力合约2305期现价差平水。

2、合约价差:白糖远月小幅升水。

3、进口价差:人民币汇率贬值,进口价格提高。配额外进口成本高于国内现货。进口糖价格优势不明显。

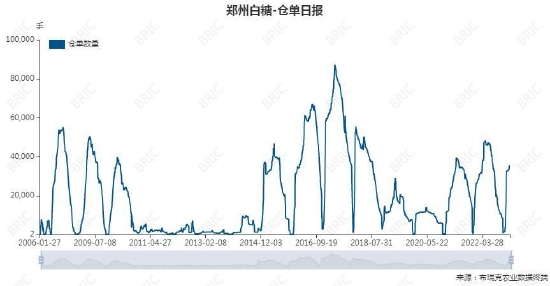

4、仓单情况:截至2023年2月27日仓单36707张,367070吨。老仓单到期注销,新仓单开始加速注册。

第四部分 综述及操作策略

一、价格分析

1、影响因素:泰国产量恢复,出口增加。巴西天气良好,产量增加。印度限制白糖出口。原油价格高位震荡,糖制乙醇比例增加,挤压白糖产能。消费端全球疫情缓解,消费回暖。供需基本面未来一年度略微过剩,总体维持紧平衡。国内新榨季开始,供应短期增加,消费偏好,现货价格坚挺。国内疫情结束,消费旺季到来,价格偏强。

2、行情节奏:国内疫情结束,消费回暖,库存小幅回落,进口价格增加,国内现货价格坚挺,新糖大量上市,价格总体偏强,走势维持震荡走高,进三退二。

3、演变逻辑:基本面维持紧平衡。关注俄乌冲突导致的原油价格变化,全球通胀,美联储加息等。

4、技术分析:白糖震荡走高,顶部和底部不断抬高。

二、操作策略

疫情大规模流行结束,下半年消费复苏,价格中长期来看会震荡缓慢上行,大规模单边走势可能性较低,走势纠结,进三退二,可采取波段操作方式,等待回落接多。

大越期货 王明伟

发表评论